Short CALL Ladder

Short Call Ladder, jest jednocześnie strategią rynku byka i grą na zwiększoną zmienność – inwestor oczekuje, że cena instrumentu bazowego do czasu wygasania strategii wzrośnie. Co ważne, inwestor z góry określa swoją maksymalną stratę jednak zysk w tej strategii jest teoretycznie nieograniczony. Strategia ta składa się z trzech opcji tego samego rodzaju, z czego jedna opcja jest sprzedana a dwie zakupione. Short Call Ladder jest odmianą znanej już strategii Long Ratio Call Spread z tą różnicą, że kupowane opcje CALL mają inne ceny wykonania. W strategii LRCS kupowane opcje CALL miały jednakowe ceny wykonania.

| SHORT CALL LADDER | |

| Kupno | 2 x OTM CALL |

| Sprzedaż | 1 x ITM CALL |

| Termin wygasania | Identyczny dla wszystkich opcji |

Inwestor kupuje podwójny nominał opcji CALL poza pieniądzem (z różnymi cenami wykonania) wystawiając jednocześnie pojedynczy nominał opcji CALL w pieniądzu. Jest to tak zwany 2:1 ratio spread.

| Maksymalny zysk | Teoretycznie nieograniczony |

| Maksymalna strata | Cena wykonania niższej zakupionej opcji CALL - cena wykonania wystawionej opcji CALL +/- premia netto zapłacona/otrzymana + prowizje maklerskie |

| Górny BEP | Suma cen wykonania kupionych opcji CALL - cena wykonania wystaionej opcji CALL + otrzymana premia netto |

| Dolny BEP | Cena wykonania wystawionej opcji CALL - otrzymana premia netto |

Przykład

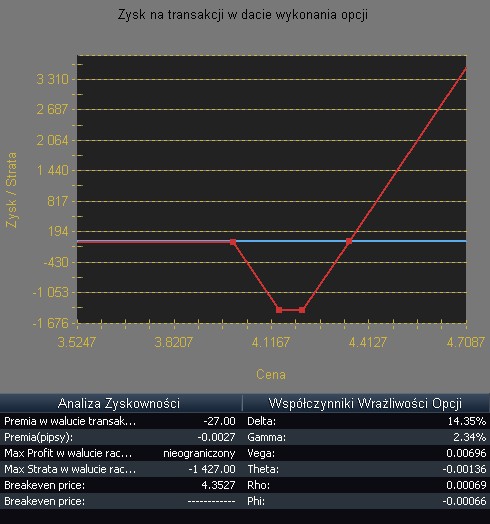

Inwestor oczekuje wzrostu kursu EUR/PLN w najbliższym terminie. Nie chce jednak ograniczać sobie potencjalnych zysków i jednocześnie chce ograniczyć maksymalne straty w przypadku spadku kursu. Wybiera zatem strategię Short Call Ladder. Kurs rynkowy wynosi 4,1313. Inwestor kupuje zatem opcję CALL z ceną wykonania 4,1400 za co płaci 9,68 grosza oraz opcję CALL z ceną wykonania 4,2100 za co płaci 6,99 grosza. Jednocześnie wystawia jedną opcję CALL z ceną wykonania 4,0000 za co otrzymuje 16,4 grosza. Transakcja jest prawie zero kosztowa – zapłacona premia netto wyniosła 27 punkty. Inwestor może sprawić, że otrzyma premię netto jeśli kurs w dniu wygasania będzie niszy niż kurs wykonania wystawionej opcji CALL jeśli

(a) obniży ceną wykonania wystawionej opcji CALL (za co otrzyma więcej premii niż zapłaci za kupione opcje CALL)

(b) jeśli podniesie ceny wykonania kupionych opcji CALL, przez co zmniejszy koszt ich zakupu.

Termin wygasania wszystkich opcji to 30 wrzesień 2009.

W efekcie tego posunięcia, inwestor spodziewa się, że kurs EUR/PLN będzie rósł. Zysk zostaje osiągnięty, kiedy kurs instrumentu bazowego jest większy bądź równy sumie cen wykonania zakupionych opcji CALL i różnicy ceny wykonania wystawionej opcji CALL z uwzględnieniem prowizji maklerskich i otrzymanej premii netto ((4,14 + 4,21) – 4,00) + 0,0027 = 4,3527. W przypadku gdyby inwestor otrzymał premię netto wtedy ją odejmujemy. Wysokość zysku jest prostą różnicą między górnym kursem BEP a aktualną ceną instrumentu bazowego. Maksymalna strata to różnica między ceną wykonania kupionej opcji CALL z niższą ceną wykonania a wystawioną opcją CALL + zapłacona premia netto + prowizja maklerska (4,14 – 4,00) + 0,0027 = 0,1427. Gdyby premia netto była dodatnia, wtedy odejmujemy ją we wzorze. Maksymalna strata na tej strategii jest ograniczona – w tym przypadku wynosi ona 14,27 grosza. Strategia ta przynosić będzie zyski w momencie, kiedy kurs instrumentu bazowego jest wyższy od kursu BEP czyli 4,3527. Dolny BEP wynosi 4,0000 – jeśli kurs będzie równy bądź niższy 4,0000 inwestor w tym przypadku poniesie stratę w wysokości 27 PLN.

-----

Wszelkie ilustracje użyte w tym artykule pochodzą z platformy XTB Option Trader. Oświadczam, że nie jestem w żaden sposób związany z firmą XTB a materiał ma charakter wyłącznie edukacyjny.

Przedstawione, w dystrybuowanych wpisach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autora i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści wpisów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie wpisu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autor jest również właścicielem majątkowych praw autorskich do wpisów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie wpisów w całości lub we fragmentach bez zgody autora.

Tagi:

—————