Protective PUT

Strategia Pretective Put jest strategią zabezpieczającą długie pozycje na instrumencie bazowym. Często stosowana jest zamiast zlecenia STOP LOSS.

| PROTECTIVE PUT | |

| Kupno |

Instrument bazowy 1 x PUT ATM/OTM |

| Sprzedaż | |

| Termin wygasania | Dowolny |

Inwestor zabezpiecza swój portfel przed spadkiem kursu instrumentu bazowego ale wykorzystując do tego opcje PUT pozwala sobie na efektywniejsze zarządzanie otwartą długą pozycją. W przypadku gdyby do ochrony długiej pozycji wykorzystywał zlecenie STOP LOSS i doszłoby do jego aktywacji, inwestor wypada z rynku i realizuje stratę. Kupno opcji PUT pozwala mu chronić kapitał zarówno podczas spadku kursu instrumentu bazowego jak i korzystać z dalszych jego wzrostów. Wraz ze wzrostem kursu instrumentu bazowego, inwestor może sprzedawać kupione opcje PUT i odzyskiwać część zapłaconej premii opcyjnej i kupować nowe opcje PUT z wyższą ceną wykonania. Dzięki temu oddaje część wypracowanego zysku z długiej pozycji na instrumencie bazowym ale nadal chroni portfel przed spadkiem kursu (czyli posiada już tzw. zlecenie STOP PROFIT i wie, jaki będzie jego minimalny zarobek na długiej pozycji).

| Maksymalny zysk | Teoretycznie nieograniczony |

| Maksymalna strata | Zapłacona premia netto na zakup opcji PUT + cena otwarcia długiej pozycji na instrumencie bazowym - cena wykonania opcji PUT + prowizja maklerska |

| BEP | Cena otwarcia długiej pozycji na instrumencie bazowym + zapłacona premia na zakup opcji PUT + prowizja maklerska |

Przykład

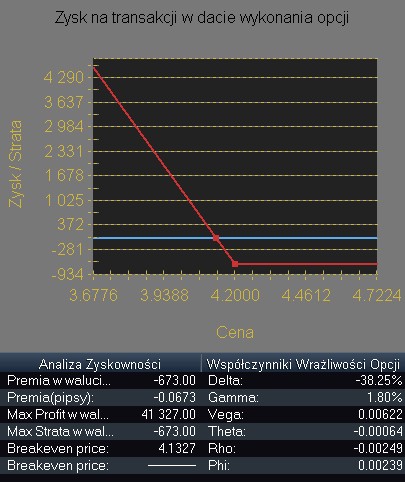

Inwestor oczekuje wzrostu kursu EUR/PLN w najbliższym terminie. Jednak nie korzysta ze strategii opcyjnych tylko otwiera długa pozycję (kupuje EUR za PLN) na rynku kontraktów terminowych. Spodziewa się jednak, że kurs będzie w najbliższym czasie podległa większym niż zazwyczaj wahaniom rynkowym, przez co ustalenie maksymalnej starty poprzez złożenie zlecenia STOP LOSS wydaje się nieefektywne. Inwestor boi się, że pomimo dobrego przewidzenia kierunku ruchu, nagłe wahanie rynku w dół może wyrzucić go z pozycji. Dlatego dokonuje zakupu opcji PUT, która daje mu bezpieczeństwo w razie spadku kursu EUR/PLN ale nie wyrzuca go z długiej pozycji. Tym samym inwestor z góry zna swoją maksymalną ewentualną stratę pozwalając zyskom rosnąć. Kurs rynkowy wynosi 4,2410. Inwestor kupuje zatem kontrakt wrześniowy o nominale 10 000 EUR oraz opcję PUT z ceną wykonania 4,2000 o nominale 10 000 EUR wygasającą w tym samym czasie co kontrakt futures.

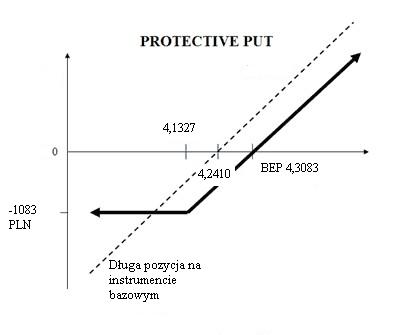

W efekcie tego posunięcia, inwestor spodziewa się, że kurs EUR/PLN będzie nadal rósł, jednak ograniczył on swój maksymalną stratę do określonych poziomów. Maksymalny zysk w przypadku tej strategii jest teoretycznie nieograniczony i pojawia się gdy kurs SPOT jest wyższy niż cena po której dokonano kupna kontraktu futures pomniejszony o zapłaconą premię za opcję PUT i prowizje maklerskie. Maksymalna strata jest natomiast różnicą pomiędzy cenami otwarcia długiej pozycji futures a kursem wykonania kupionej opcji PUT i premię zapłaconą za zakup opcji PUT. W przykładzie maksymalna strata wynosi (4,2410 – 4,2000) + 0,0673 + prowizja maklerska (1083 PLN + prowizja maklerska). Strategia ta jest równoznaczna z ustawieniem zlecenia STOP LOSS na poziomie 0,1083 grosza niżej od kursu 4,2410, czyli na poziomie 4,1327.

Strategia na poziomie cena otwarcia długiej pozycji + zapłacona premia za zakup opcji PUT + prowizje maklerskie nie przynosi ani straty ani zysku.

Strategia ta jest wykorzystywana przez eksporterów, którzy muszą chronić się przed spadkiem kursu waluty. Dokonują oni zatem zakupu opcji PUT nabywając tym samym prawo, że nie sprzedadzą waluty taniej niż. Z drugiej jednak strony nie ograniczają sobie ewentualnych korzyści płynących z osłabienia PLN. Jak widać, wykres strategii Protective Put do złudzenia przypomina wykres Long Call, dlatego jest to strategia identyczna jak Synthetic Call (czyli syntetyczna opcja CALL – nie posiadamy opcji CALL a nasze zyski i straty zachowują się jakbyśmy posiadali tylko kupioną opcję CALL) lub Married Put (kupno opcji PUT ATM i jednocześnie zakup takiego samego nominału akcji, kontraktów futures etc.).

___

Wszelkie ilustracje użyte w tym artykule pochodzą z platformy XTB Option Trader. Oświadczam, że nie jestem w żaden sposób związany z firmą XTB a materiał ma charakter wyłącznie edukacyjny.

Przedstawione, w dystrybuowanych wpisach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autora i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści wpisów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie wpisu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autor jest również właścicielem majątkowych praw autorskich do wpisów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie wpisów w całości lub we fragmentach bez zgody autora.

Tagi:

—————