Costless Collar (korytarz chroniący przed wzrostem)

Costless Collar (korytarz zerokosztowy) to strategia stosowana zarówno przez inwestorów, którzy mają pozycje długie bądź krótkie. W omawianym artykule zajmiemy się korytarzem inwestora mającego pozycję krótką (lub importera).

| SYNTHETIC LONG | |

| Kupno | 1 x ATM/OTM CALL |

| Sprzedaż | 1 x OTM PUT |

| Termin wygasania | Identyczny dla wszystkich opcji |

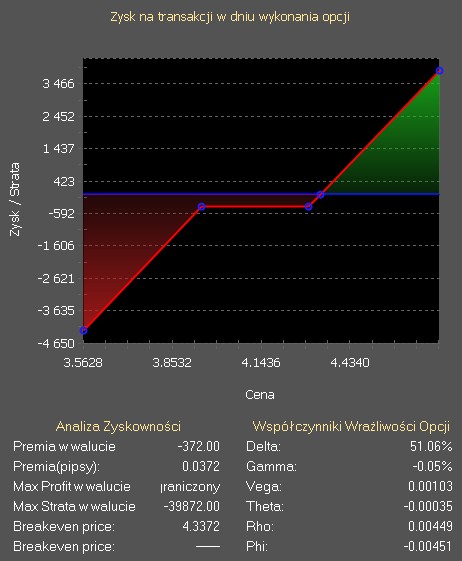

Załóżmy, że inwestor póki co nie posiada żadnej pozycji na instrumencie bazowym. Powyższa strategia przyjmuje wtedy postać Synthetic Long a jej profil wypłaty będzie następujący:

Przy kursie SPOT EUR/PLN 4,10 inwestor kupuje opcję CALL z ceną wykonania 4,30 oraz wystawia opcję PUT z ceną wykonania 3,9500. Cała strategia wygasa we 31 sierpnia. Stosując taką strategię inwestor tworzy syntetyczną długą pozycję na instrumencie bazowym. Oczekuje, że kurs instrumentu bazowego będzie rósł. Premia za wystawioną opcję PUT nie pokrywa kosztu zakupu opcji CALL, dając stratę na starcie w wysokości 3,72 grosza (372 PLN na 10 000 waluty). Przy kursie 3,9872 strategia zaczyna przynosić nieograniczone straty (jeśli kurs instrumentu bazowego będzie nadal spadał). Natomiast przy kursie 4,3372, strategia zaczyna przynosić nieograniczony zysk (jeśli kurs instrumentu bazowego będzie nadal rósł). Skoro tak, jest to transakcja, która pozwoli zabezpieczyć krótką pozycję na instrumencie bazowym.

Załóżmy teraz, że inwestor posiada od jakiegoś czasu pozycję krótką lub zamierza otworzyć krótką pozycję na instrumencie bazowym (np. kontraktem futures czy sprzedaż akcji). Może ją jednocześnie zabezpieczyć poprzez utworzenie korytarza opcyjnego (najlepiej zero kosztowego), na nominał odpowiadający zajętej krótkiej pozycji na instrumencie bazowym. Zatem, Synthetic Long oraz krótka pozycja na instrumencie bzowym daje Costless Collar.

| COSTLESS COLLAR | |

| Sprzedaż | Krótka pozycja na instrumencie bazowym |

| Kupno | 1 x ATM/OTM CALL |

| Sprzedaż | 1 x OTM PUT |

| Termin wygasania | Identyczny dla wszystkich opcji |

| Maksymalny zysk | Cena wykonania wystawionej opcji PUT - prowizje maklerskie +/- pramia netto |

| MAksymalna strata | Cena wykonania kupionej opcji CALL - prowizje maklerskie +/- premia netto |

| BEP | Cena wykonania opcji (jeśli strategia jest zerokosztowa) |

Przykład

Inwestor posiada krótką pozycje na kontrakcie futures EUR/PLN, o nominale 10 000 waluty. Chce się ochronić, przed umocnieniem EUR, dlatego stosuje strategię opcyjną, która pozwoli mu takie ryzyko ograniczyć. Inwestor otworzył krótką pozycję na kontrakcie po cenie 4,10000 i jednocześnie kupił opcję CALL na nominał 10 000 z ceną wykonania 4,3000 oraz wystawił opcję PUT na nominał 10 000 z ceną wykonania 3,9500. Inwestor zapłacił premię netto w wysokości 3,72 grosza (372 PLN). Wie on zatem, że maksymalna jego strata na tej krótkiej pozycji futures wyniesie 4,47 grosza (4,1000 - 4,3000 - 0,0372). Daje to na nominale 10 000 waluty kwotę 2372 PLN. Z drugiej strony inwestor ograniczył sobie zysk, poprzez wystawienie opcji PUT. Jego maksymalny zysk wyniesie w badanym przykładzie 10,53 grosza (4,1000 – 3,9500 - 0,0372). Daje to kwotę 1128 PLN na nominale 10 000 waluty.

---

Wszelkie ilustracje użyte w tym artykule pochodzą z platformy XTB Option Trader. Oświadczam, że nie jestem w żaden sposób związany z firmą XTB a materiał ma charakter wyłącznie edukacyjny.

Przedstawione, w dystrybuowanych wpisach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autora i nie mają charakteru rekomendacji do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści wpisów nie stanowią "rekomendacji" lub "doradztwa" w rozumieniu Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie wpisu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autor jest również właścicielem majątkowych praw autorskich do wpisów. W szczególności zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie wpisów w całości lub we fragmentach bez zgody autora.

Tagi:

—————